Pemerintah Provinsi Riau memiliki salah satu garda terdepan dalam upaya pembangunan daerah, yaitu Badan Pendapatan Daerah (Bapenda). Peran Bapenda Riau sangat krusial dalam mengelola sumber-sumber pendapatan asli daerah (PAD) yang menjadi tulang punggung Anggaran Pendapatan dan Belanja Daerah (APBD), memastikan bahwa roda pemerintahan dan pembangunan dapat terus berjalan demi kesejahteraan masyarakat Riau.

Profil Bapenda Riau

Badan Pendapatan Daerah Provinsi Riau, atau yang lebih dikenal sebagai Bapenda Riau, adalah lembaga teknis daerah yang memiliki tugas dan fungsi pokok di bidang pengelolaan pendapatan daerah. Keberadaan Bapenda sangat vital karena bertanggung jawab penuh atas penerimaan daerah yang berasal dari sumber-sumber lokal, yang pada gilirannya akan membiayai berbagai program dan kegiatan pembangunan, pelayanan publik, serta operasional pemerintahan provinsi. Memahami profil Bapenda Riau adalah langkah awal untuk mengapresiasi betapa sentralnya perannya dalam mewujudkan visi Riau yang lebih maju dan mandiri secara finansial. Institusi ini terus bertransformasi dan beradaptasi dengan dinamika ekonomi dan teknologi untuk meningkatkan efektivitas kerjanya.

Sejarah Singkat Pembentukan Bapenda Riau

Pembentukan Bapenda Riau tidak terjadi begitu saja, melainkan melalui proses sejarah penataan kelembagaan pemerintah daerah sesuai dengan undang-undang yang berlaku. Sebelum menjadi bentuk badan seperti sekarang, fungsi pengelolaan pendapatan daerah mungkin berada di bawah naungan dinas atau biro tertentu yang ruang lingkupnya lebih luas. Namun, seiring dengan peningkatan kebutuhan terhadap optimalisasi pendapatan daerah dan kompleksitas sumber-sumber pendapatan, diperlukan sebuah lembaga khusus yang fokus dan memiliki kewenangan penuh di area tersebut.

Proses pembentukan Bapenda Riau biasanya didasarkan pada peraturan daerah yang mengacu pada peraturan pemerintah yang lebih tinggi mengenai organisasi perangkat daerah. Transformasi kelembagaan ini bertujuan untuk menciptakan struktur yang lebih ramping, efektif, dan responsif. Pemisahan fungsi pengelolaan pendapatan dari tugas-tugas pemerintahan umum atau pembangunan lain memungkinkan Bapenda untuk menfokuskan seluruh sumber daya, keahlian, dan perhatian pada bagaimana cara terbaik untuk mengidentifikasi, memungut, dan mengadministrasikan penerimaan daerah secara efisien dan akuntabel. Ini adalah langkah maju dalam tata kelola pemerintahan yang baik, di mana spesialisasi fungsi diharapkan meningkatkan kinerja secara signifikan.

Masa-masa awal pembentukan Bapenda Riau tentunya dihadapkan pada berbagai tantangan, mulai dari penataan organisasi, penempatan personel yang kompeten, hingga pembangunan sistem dan infrastruktur pendukung. Namun, dengan komitmen pimpinan daerah dan seluruh jajaran pegawai, lembaga ini perlahan tapi pasti mulai menemukan bentuk idealnya dan menjalankan tugas-tugasnya dengan lebih efektif. Sejarah Bapenda Riau adalah cerminan dari upaya berkelanjutan Pemerintah Provinsi Riau untuk memperkuat basis fiskalnya, memastikan bahwa keberlanjutan pembangunan tidak hanya bergantung pada transfer dana dari pusat, tetapi juga ditopang oleh kemandirian finansial yang kuat melalui Penda patan Asli Daerah yang optimal.

Visi dan Misi Bapenda Riau

Setiap organisasi pemerintahan yang efektif memiliki visi dan misi yang jelas sebagai panduan dalam menjalankan tugas dan mencapai tujuan. Visi Bapenda Riau secara spesifik dirumuskan untuk mencerminkan cita-cita mulia dalam pengelolaan pendapatan daerah. Visi tersebut biasanya berkaitan erat dengan terwujudnya kemandirian fiskal daerah, peningkatan kapasitas pelayanan publik, dan kontribusi signifikan terhadap kesejahteraan masyarakat melalui penerimaan daerah yang optimal, transparan, dan akuntabel. Visi ini menjadi kompas yang mengarahkan setiap langkah, kebijakan, dan program yang diambil oleh Bapenda dalam kurun waktu tertentu, seringkali diselaraskan dengan visi besar Pemerintah Provinsi Riau secara keseluruhan.

Misi Bapenda Riau adalah langkah-langkah operasional dan strategis yang dipilih untuk mencapai visi tersebut. Misi ini dijabarkan dalam beberapa poin kunci yang mencakup berbagai aspek tugas dan fungsi Bapenda. Misalnya, misi dapat mencakup peningkatan kualitas pelayanan kepada wajib pajak dan wajib retribusi, pengembangan sistem informasi manajemen pendapatan daerah yang terintegrasi dan modern, peningkatan profesionalisme sumber daya manusia, optimalisasi potensi pajak dan retribusi daerah yang belum tergali, serta penguatan pengawasan dan penegakan hukum di bidang perpajakan dan retribusi daerah.

Perumusan visi dan misi ini bukanlah sekadar formalitas, melainkan hasil dari refleksi mendalam terhadap kondisi, potensi, dan tantangan yang dihadapi dalam pengelolaan pendapatan daerah di Riau. Visi dan misi ini juga menjadi landasan bagi penyusunan rencana strategis Bapenda, yang memuat tujuan-tujuan yang lebih spesifik, sasaran kinerja, program kerja, dan indikator keberhasilan yang terukur. Bagi personel Bapenda Riau, visi dan misi ini adalah pengingat setiap hari tentang mengapa mereka bekerja, apa yang harus mereka capai, dan bagaimana kontribusi mereka berdampak pada pembangunan daerah. Penyelarasan visi dan misi dengan nilai-nilai integritas, profesionalisme, dan akuntabilitas menjadi kunci keberhasilan dalam mencapai tujuan mulia tersebut.

Struktur Organisasi Bapenda Riau

Struktur organisasi Bapenda Riau dirancang untuk mendukung kelancaran pelaksanaan tugas dan fungsi pengelolaan pendapatan daerah secara efektif dan efisien. Struktur ini biasanya ditetapkan melalui peraturan gubernur yang mengacu pada peraturan daerah tentang organisasi perangkat daerah. Pada umumnya, struktur organisasi Bapenda dipimpin oleh seorang Kepala Badan yang berada di bawah dan bertanggung jawab kepada Gubernur melalui Sekretaris Daerah. Kepala Badan dibantu oleh seorang sekretaris dan beberapa kepala bidang, masing-masing membawahi tugas-tugas spesifik sesuai dengan nomenklatur organisasi.

Pembagian bidang dalam struktur organisasi Bapenda Riau biasanya mencerminkan fungsi-fungsi utama yang harus dijalankan. Contoh bidang yang umum ada antara lain Bidang Perencanaan, Pengendalian, dan Evaluasi (PPE), Bidang Pajak Daerah, Bidang Retribusi Daerah, Bidang Penagihan dan Pemeriksaan, serta Bidang Pelayanan dan Penyuluhan. Setiap bidang ini memiliki seksi-seksi atau sub-bidang di bawahnya yang menangani detail operasional dari setiap fungsi. Misalnya, Bidang Pajak Daerah mungkin memiliki seksi yang khusus menangani Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, dan jenis pajak lainnya.

Struktur organisasi ini juga mencakup unit-unit pelaksana teknis (UPT) di tingkat kabupaten/kota untuk memperluas jangkauan pelayanan dan pemungutan pendapatan, seperti Sistem Administrasi Manunggal Satu Atap (Samsat) yang merupakan kolaborasi antara Bapenda, Kepolisian, dan Jasa Raharja. UPT Samsat ini sangat penting untuk memudahkan masyarakat dalam membayar pajak kendaraan bermotor dan bea balik nama. Dengan struktur yang jelas dan pembagian tugas yang spesifik, diharapkan setiap fungsi pengelolaan pendapatan dapat berjalan optimal, koordinasi antar-bidang berjalan lancar, dan pelayanan kepada masyarakat sebagai wajib pajak/retribusi dapat diberikan secara prima. Restrukturisasi organisasi dapat dilakukan dari waktu ke waktu untuk menyesuaikan dengan kebutuhan, perkembangan teknologi, dan tuntutan peningkatan kinerja pelayanan publik.

Alamat dan Kontak Bapenda Riau

Aksesibilitas informasi dan kemudahan komunikasi adalah aspek penting dalam pelayanan publik, termasuk yang diberikan oleh Bapenda Riau. Untuk memudahkan masyarakat, wajib pajak, wajib retribusi, dan seluruh pemangku kepentingan dalam berinteraksi atau mencari informasi, Bapenda Riau menyediakan alamat fisik kantor pusat dan nomor kontak yang dapat dihubungi. Kantor pusat Bapenda Riau biasanya berlokasi di lingkungan pusat pemerintahan Provinsi Riau, di mana seluruh koordinasi dan pengambilan kebijakan strategis dilakukan. Keberadaan kantor fisik ini penting sebagai pusat administrasi dan tempat bagi masyarakat untuk datang langsung mengurus berbagai keperluan yang berkaitan dengan pendapatan daerah, meskipun tren pelayanan saat ini semakin mengarah ke digital.

Selain alamat fisik, Bapenda Riau juga menyediakan berbagai saluran komunikasi modern. Nomor telepon kantor, nomor faksimile (jika masih relevan), alamat email resmi, dan situs web resmi adalah beberapa contoh saluran yang biasanya disediakan. Situs web Bapenda Riau menjadi sumber informasi yang sangat penting, di mana masyarakat dapat menemukan berbagai peraturan terkait pajak dan retribusi daerah, prosedur pembayaran, jadwal pelayanan, formulir-formulir yang dibutuhkan, berita terbaru, dan informasi relevan lainnya. Beberapa Bapenda bahkan mulai memanfaatkan media sosial untuk berinteraksi dengan publik, memberikan informasi singkat, atau menjawab pertanyaan umum.

Penyediaan informasi alamat dan kontak yang jelas dan mudah diakses ini menunjukkan komitmen Bapenda Riau terhadap transparansi dan keterbukaan informasi publik. Hal ini juga bertujuan untuk meminimalisir kendala akses bagi masyarakat yang ingin menunaikan kewajiban perpajakannya atau mengurus perizinan yang berkaitan dengan retribusi daerah. Dengan kemudahan ini, diharapkan tingkat kepatuhan masyarakat dalam membayar pajak dan retribusi dapat meningkat, karena mereka merasa didukung oleh pelayanan yang responsif dan informatif. Dalam era digital ini, penting bagi Bapenda untuk terus memperbarui informasi kontak dan memastikan bahwa semua saluran komunikasi berfungsi dengan baik.

Tugas dan Fungsi Utama Bapenda Riau

Sebagai badan teknis daerah yang bertanggung jawab atas pengelolaan pendapatan, Bapenda Riau mengemban serangkaian tugas dan fungsi utama yang sangat vital bagi kelangsungan roda pemerintahan dan pembangunan di Provinsi Riau. Tugas-tugas ini mencakup seluruh siklus pengelolaan pendapatan, mulai dari perencanaan potensi, penetapan regulasi (bersama legislatif), pemungutan dan penagihan, hingga pengawasan dan evaluasi. Setiap fungsi ini saling terkait dan membutuhkan kerja sama yang solid antarunit di dalam Bapenda maupun dengan instansi terkait lainnya. Pemahaman mendalam tentang tugas dan fungsi ini memberikan gambaran komprehensif mengenai peran strategis Bapenda dalam menopang keuangan daerah.

Pengelolaan Pendapatan Asli Daerah (PAD)

Pengelolaan Pendapatan Asli Daerah (PAD) adalah inti dari tugas dan fungsi utama Bapenda Riau. PAD merupakan sumber penerimaan daerah yang berasal dari wilayah dan potensi ekonomi daerah itu sendiri, seperti pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD sangat strategis karena mencerminkan kemandirian fiskal suatu daerah; semakin besar kontribusi PAD terhadap total pendapatan daerah, semakin mandiri daerah tersebut dalam membiayai pembangunan dan program-programnya tanpa terlalu bergantung pada transfer dari pemerintah pusat.

Proses pengelolaan PAD oleh Bapenda Riau mencakup beberapa tahapan krusial. Pertama, identifikasi dan pemetaan potensi pendapatan. Bapenda harus secara proaktif mengidentifikasi jenis-jenis pajak dan retribusi yang dapat dipungut berdasarkan peraturan yang berlaku, serta memperkirakan potensi penerimaannya. Ini melibatkan studi kelayakan, survei ekonomi, dan analisis data. Kedua, pendaftaran dan pendataan wajib pajak/retribusi. Bapenda bertanggung jawab untuk mendata semua subjek dan objek pajak/retribusi yang ada di wilayah Riau agar semuanya terdaftar dan terpantau. Basis data yang akurat dan mutakhir adalah fondasi bagi pemungutan yang efektif.

Ketiga, penetapan target dan penentuan besaran pajak/retribusi terutang. Berdasarkan potensi dan regulasi, Bapenda menetapkan target penerimaan tahunan dalam APBD. Bapenda juga bertugas menghitung dan menetapkan besaran pajak atau retribusi yang harus dibayar oleh setiap wajib pajak/retribusi sesuai dengan ketentuan yang berlaku. Proses ini harus dilakukan secara transparan dan adil. Melalui pengelolaan PAD yang profesional dan akuntabel, Bapenda Riau berperan langsung dalam meningkatkan kapasitas fiskal daerah, memberikan ruang gerak yang lebih luas bagi Pemerintah Provinsi untuk merencanakan dan melaksanakan program-program pembangunan yang dibutuhkan oleh masyarakat Riau.

Perencanaan dan Penganggaran PAD

Salah satu fungsi fundamental Bapenda Riau adalah terlibat aktif dalam perencanaan dan penganggaran Pendapatan Asli Daerah (PAD). Proses ini merupakan tahap awal dalam siklus pengelolaan keuangan daerah, di mana target penerimaan PAD untuk periode fiskal mendatang ditetapkan. Perencanaan PAD bukanlah sekadar menebak angka, melainkan sebuah proses yang sistematis dan berbasis data, melibatkan analisis terhadap tren pendapatan historis, kondisi ekonomi makro dan mikro di Riau, potensi ekonomi sektoral, serta perkiraan dampak dari kebijakan fiskal daerah atau perubahan regulasi yang baru.

Perencanaan yang matang sangat penting karena target PAD yang ditetapkan akan menjadi bagian integral dari Anggaran Pendapatan dan Belanja Daerah (APBD). Target yang realistis namun ambisius akan memotivasi Bapenda untuk bekerja keras dalam mencapai penerimaan yang direncanakan, sekaligus memberikan kepastian bagi Organisasi Perangkat Daerah (OPD) lain mengenai jumlah dana yang tersedia untuk membiayai program mereka. Bapenda Riau bekerja sama dengan Badan Perencanaan Pembangunan Daerah (Bappeda) dan Badan Pengelola Keuangan dan Aset Daerah (BPKAD) dalam menyusun proyeksi PAD, yang kemudian dibahas bersama Tim Anggaran Pemerintah Daerah (TAPD) dan Dewan Perwakilan Rakyat Daerah (DPRD).

Dalam tahap penganggaran, Bapenda Riau juga berperan dalam menyusun rencana kerja dan anggaran untuk melaksanakan tugas-tugasnya, termasuk kegiatan pemungutan, penagihan, pelayanan, serta pengawasan. Anggaran ini harus dialokasikan secara efisien untuk mendukung operasional Bapenda dan investasi dalam sistem atau teknologi yang dapat meningkatkan kinerja. Proses perencanaan dan penganggaran yang baik menunjukkan akuntabilitas dan profesionalisme Bapenda Riau dalam mengelola harapan dan memproyeksikan kemampuan daerah dalam menghasilkan pendapatan dari sumber-sumber lokalnya. Ini adalah fondasi bagi manajemen fiskal yang sehat dan berkelanjutan, yang pada akhirnya mendukung pembangunan Riau secara keseluruhan.

Pemungutan dan Penagihan Pajak Daerah

Tugas operasional utama dari Bapenda Riau adalah pemungutan dan penagihan pajak daerah. Pemungutan adalah proses mengumpulkan penerimaan pajak dari wajib pajak sesuai dengan ketentuan perundang-undangan yang berlaku. Ini meliputi penetapan besaran pajak yang terutang, penerbitan surat ketetapan pajak (SKP), penyediaan sarana dan prasarana pembayaran yang mudah diakses, serta penerimaan pembayaran. Efisiensi dalam proses pemungutan sangat krusial agar dana dapat masuk ke kas daerah secara tepat waktu dan sesuai target.

Bapenda Riau harus menyediakan berbagai kanal pembayaran untuk memudahkan wajib pajak menunaikan kewajibannya. Ini bisa berupa loket pembayaran di kantor Bapenda atau UPT, kerja sama dengan perbankan persepsi, kantor pos, hingga layanan pembayaran elektronik melalui aplikasi mobile atau daring. Semakin banyak dan mudah kanal pembayaran yang tersedia, semakin besar kemungkinan wajib pajak untuk patuh. Di sinilah peran inovasi teknologi menjadi sangat penting, seperti implementasi e-Samsat atau sistem pembayaran online lainnya yang akan dibahas lebih lanjut.

Selain pemungutan, Bapenda Riau juga memiliki fungsi penagihan. Fungsi ini berjalan apabila terdapat wajib pajak yang tidak membayar pajak terutang sesuai dengan waktu yang ditentukan. Penagihan dapat dilakukan melalui berbagai tahapan, mulai dari surat teguran, surat paksa, hingga tindakan penagihan aktif lainnya sesuai dengan peraturan perundang-undangan tentang penagihan pajak daerah. Proses penagihan ini memerlukan ketegasan namun tetap dalam koridor hukum dan etika. Tujuan penagihan bukan hanya untuk mendapatkan penerimaan, tetapi juga untuk menciptakan efek jera dan mendorong kepatuhan wajib pajak di masa depan. Keberhasilan Bapenda Riau dalam pemungutan dan penagihan secara efektif dan efisien sangat menentukan realisasi PAD dan kelancaran keuangan daerah.

Pemungutan dan Penagihan Retribusi Daerah

Selain pajak daerah, Bapenda Riau juga bertanggung jawab atas pemungutan dan penagihan retribusi daerah. Berbeda dengan pajak yang merupakan kontribusi wajib tanpa imbalan langsung yang spesifik, retribusi daerah adalah pungutan atas pelayanan tertentu yang diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Jenis-jenis retribusi sangat bervariasi, tergantung pada pelayanan yang disediakan oleh Organisasi Perangkat Daerah (OPD) teknis terkait. Namun, fungsi pemungutan dan penagihan penerimaan dari retribusi ini seringkali dikoordinasikan atau bahkan sepenuhnya dilakukan oleh Bapenda Riau, terutama dari sisi administrasi keuangan dan pelaporan.

Proses pemungutan retribusi daerah juga melibatkan penetapan tarif berdasarkan peraturan daerah, perhitungan besaran retribusi terutang berdasarkan pemanfaatan layanan, serta penerbitan surat ketetapan retribusi daerah (SKRD). Wajib retribusi kemudian dapat melakukan pembayaran melalui kanal-kanal yang telah ditetapkan. Meskipun teknis pelayanan yang menjadi dasar pengenaan retribusi dilakukan oleh OPD teknis (misalnya retribusi izin mendirikan bangunan oleh dinas PUPR, retribusi pelayanan pasar oleh dinas pasar, dll.), pencatatan, penatausahaan, dan mekanisme pembayaran retribusi seringkali terintegrasi melalui sistem yang dikelola oleh Bapenda Riau atau BPKAD.

Fungsi penagihan retribusi juga serupa dengan penagihan pajak, di mana tindakan diambil terhadap wajib retribusi yang menunggak pembayaran setelah jatuh tempo. Penagihan retribusi penting untuk memastikan bahwa pihak-pihak yang telah memanfaatkan layanan pemerintah daerah memberikan kontribusi finansial yang sepadan sesuai dengan peraturan. Optimalisasi pemungutan retribusi juga merupakan sumber PAD yang tidak kalah pentingnya dengan pajak daerah. Bapenda Riau harus memastikan bahwa sistem pemungutan retribusi berjalan lancar, akuntabel, dan mudah bagi masyarakat dan pelaku usaha yang memanfaatkan layanan pemerintah daerah. Sinergi antara Bapenda dan OPD teknis sangat krusial dalam pengelolaan retribusi yang efektif.

Pengawasan dan Pengendalian PAD

Sebagai bagian dari fungsi pengelolaan yang komprehensif, Bapenda Riau juga memiliki tugas penting dalam pengawasan dan pengendalian Pendapatan Asli Daerah (PAD). Pengawasan ini mencakup pemantauan terhadap kepatuhan wajib pajak dan wajib retribusi dalam memenuhi kewajiban mereka, pemeriksaan terhadap kebenaran pelaporan atau data yang disampaikan, serta penindakan terhadap praktik penyimpangan atau penggelapan pajak/retribusi. Fungsi pengawasan ini bertujuan untuk memastikan bahwa seluruh potensi pendapatan daerah yang sah benar-benar dapat terealisasi dan tidak ada kebocoran.

Pengawasan dapat dilakukan melalui berbagai cara, mulai dari pengawasan administrasi berupa verifikasi dokumen dan data, hingga pengawasan lapangan berupa pemeriksaan fisik objek pajak atau kegiatan usaha. Bapenda Riau perlu memiliki unit khusus yang berwenang melakukan pemeriksaan pajak dan retribusi sesuai dengan prosedur yang diatur dalam peraturan perundang-undangan. Pemeriksaan ini bisa dilakukan secara rutin berdasarkan profil wajib pajak/retribusi atau secara insidentil berdasarkan indikasi adanya ketidakpatuhan. Data dari sistem informasi manajemen pendapatan dan laporan dari masyarakat atau instansi lain dapat menjadi dasar untuk memulai pengawasan.

Pengendalian dalam konteks pengelolaan PAD oleh Bapenda Riau merujuk pada upaya-upaya untuk memastikan bahwa seluruh proses, mulai dari pendataan, penetapan, pemungutan, hingga pelaporan, berjalan sesuai dengan prosedur standar operasional (SOP) dan prinsip-prinsip tata kelola yang baik. Ini termasuk pengendalian internal untuk mencegah terjadinya kesalahan, penyalahgunaan wewenang, atau praktik korupsi. Sistem pengendalian yang kuat, didukung oleh audit internal dan eksternal, sangat penting untuk meningkatkan akuntabilitas dan kepercayaan publik terhadap pengelolaan keuangan daerah, khususnya di bidang pendapatan. Upaya pengawasan dan pengendalian yang konsisten merupakan elemen krusial bagi Bapenda Riau untuk menjaga integritas dan efektivitas sistem perpajakan dan retribusi daerah.

Jenis-Jenis Pajak Daerah yang Dikelola Bapenda Riau

Pendapatan Asli Daerah (PAD) Provinsi Riau sangat ditopang oleh penerimaan dari sektor pajak daerah. Pajak daerah provinsi adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan timbal balik secara langsung yang dapat ditunjukkan, dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Bapenda Riau memiliki kewenangan dan tanggung jawab penuh dalam mengelola berbagai jenis pajak daerah yang menjadi sumber penerimaan utama provinsi. Setiap jenis pajak memiliki karakteristik objek, subjek, dasar pengenaan pajak, dan tarif yang berbeda, diatur oleh peraturan perundang-undangan tingkat provinsi berupa peraturan daerah. Mengenali jenis-jenis pajak ini memberikan gambaran tentang sumber-sumber dana besar yang dikelola oleh Bapenda Riau.

Pajak Kendaraan Bermotor (PKB)

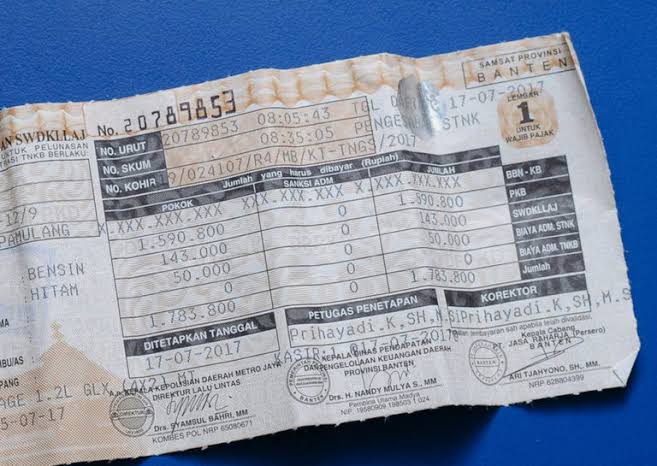

Pajak Kendaraan Bermotor (PKB) merupakan salah satu kontributor terbesar dan yang paling dikenal luas oleh masyarakat sebagai salah satu pendapatan utama yang dikelola oleh Bapenda Riau. PKB dikenakan atas kepemilikan dan/atau penguasaan kendaraan bermotor. Subjek pajak ini adalah orang pribadi atau badan yang memiliki dan/atau menguasai kendaraan bermotor, sedangkan objek pajaknya adalah kendaraan bermotor itu sendiri, baik roda dua, roda tiga, atau roda empat dan seterusnya, termasuk kendaraan baru maupun lama yang beroperasi di jalan raya.

Dasar pengenaan PKB adalah nilai jual kendaraan bermotor (NJKB) yang ditetapkan oleh menteri yang menyelenggarakan urusan pemerintahan di bidang keuangan, dan bobot yang mencerminkan potensi kerusakan jalan dan/atau pencemaran lingkungan akibat penggunaan kendaraan bermotor yang dikelola oleh kementerian dalam negeri. Rumus perhitungan PKB biasanya mengalikan NJKB dengan bobot, lalu dikenakan tarif pajak provinsi. Tarif PKB ditetapkan dalam Peraturan Daerah, dan tarif ini dapat berbeda antara kendaraan pribadi, angkutan umum, kendaraan niaga, serta tarif progresif untuk kepemilikan kendaraan lebih dari satu atas nama dan alamat yang sama.

Sistem administrasi PKB terintegrasi dalam Sistem Administrasi Manunggal Satu Atap (Samsat), yang merupakan kolaborasi antara Bapenda Riau, Kepolisian Republik Indonesia (untuk urusan STNK dan TNKB), dan PT Jasa Raharja (untuk Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan/SWDKLLJ). Integrasi ini memudahkan masyarakat dalam satu layanan untuk melakukan perpanjangan STNK sekaligus pembayaran PKB dan SWDKLLJ. Upaya Bapenda Riau untuk meningkatkan pelayanan PKB, seperti melalui e-Samsat dan Samsat keliling, sangat vital dalam meningkatkan kepatuhan wajib pajak dan mengoptimalkan penerimaan dari sumber pajak yang strategis ini. Efisiensi dan kemudahan dalam pembayaran PKB berdampak langsung pada peningkatan PAD yang bisa digunakan untuk membiayai pembangunan infrastruktur jalan atau program publik lainnya di Riau.

Bea Balik Nama Kendaraan Bermotor (BBNKB)

Bea Balik Nama Kendaraan Bermotor (BBNKB) adalah jenis pajak daerah provinsi lain yang juga memberikan kontribusi signifikan terhadap Pendapatan Asli Daerah dan dikelola oleh Bapenda Riau bersama dengan PKB melalui sistem Samsat. BBNKB dikenakan atas penyerahan kepemilikan kendaraan bermotor. Objek pajaknya adalah penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan lain yang menyebabkan beralihnya hak milik atas kendaraan bermotor. Penyerahan ini paling sering terjadi saat transaksi jual beli kendaraan bekas, hadiah, hibah, atau warisan. Subjek pajaknya adalah orang pribadi atau badan yang menerima penyerahan hak milik kendaraan bermotor.

Dasar pengenaan BBNKB adalah Nilai Jual Kendaraan Bermotor (NJKB) yang sama dengan yang digunakan untuk PKB. Tarif BBNKB ditetapkan dalam Peraturan Daerah. Tarif untuk penyerahan pertama (kendaraan baru dari dealer ke pemilik pertama) biasanya lebih tinggi dibandingkan tarif untuk penyerahan kedua atau mutasi kepemilikan (kendaraan bekas). Pemerintah daerah sering memberikan insentif berupa pembebasan atau pengurangan tarif BBNKB dalam periode tertentu untuk mendorong masyarakat melakukan balik nama kendaraan yang status kepemilikannya belum sesuai dengan registrasi, yang bertujuan untuk menertibkan administrasi kepemilikan kendaraan dan meningkatkan potensi penerimaan PKB di masa mendatang.

Proses pembayaran BBNKB juga dilakukan di kantor Samsat, di mana wajib pajak harus melengkapi berbagai dokumen persyaratan administrasi balik nama kendaraan dari Kepolisian dan menyiapkan dana untuk pembayaran BBNKB dan biaya administrasi lainnya. Karena BBNKB dikenakan saat adanya transaksi kepemilikan, penerimaan dari pajak ini sangat dipengaruhi oleh volume transaksi jual beli kendaraan bekas serta jumlah penjualan kendaraan baru di wilayah Riau. Peran Bapenda Riau dalam menyediakan pelayanan yang cepat dan mudah untuk pengurusan BBNKB, termasuk edukasi kepada masyarakat tentang pentingnya balik nama, sangat krusial untuk mengoptimalkan penerimaan pajak ini dan menciptakan basis data kendaraan yang akurat, yang pada gilirannya mendukung pengelolaan PKB secara lebih efektif.

Pajak Bahan Bakar Kendaraan Bermotor (PBBKB)

Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) adalah jenis pajak provinsi yang dikenakan atas penggunaan bahan bakar kendaraan bermotor. Pajak ini dipungut oleh Bapenda Riau bekerja sama dengan badan usaha yang menyalurkan bahan bakar kendaraan bermotor, seperti PT Pertamina dan badan usaha swasta lainnya. Subjek pajaknya adalah konsumen yang menggunakan bahan bakar kendaraan bermotor, namun secara praktis, pajak ini dipungut di tingkat penyalur (SPBU atau distributor) dan dibayarkan oleh badan usaha penyalur tersebut ke kas provinsi.

Objek PBBKB adalah bahan bakar kendaraan bermotor dan bahan bakar lainnya yang digunakan untuk kendaraan bermotor, termasuk bensin, solar, dan jenis bahan bakar lain yang ditetapkan. Dasar pengenaan pajak adalah nilai jual bahan bakar kendaraan bermotor sebelum dikenakan Pajak Pertambahan Nilai (PPN). Tarif PBBKB ditetapkan dalam Peraturan Daerah, dan tarif ini dapat dibedakan berdasarkan jenis bahan bakar (misalnya, tarif untuk bahan bakar tertentu seperti non-subsidi bisa lebih tinggi dari bahan bakar subsidi, meskipun ini juga bergantung pada regulasi pusat).

Penerimaan dari PBBKB sangat dipengaruhi oleh volume konsumsi bahan bakar kendaraan bermotor di wilayah Riau. Dengan tingginya aktivitas transportasi dan industri di Riau, PBBKB menjadi salah satu sumber pendapatan yang stabil dan signifikan bagi provinsi. Mekanisme pemungutan melalui pemungut (badan usaha penyalur) menjadikan administrasi PBBKB relatif lebih sederhana dibandingkan PKB atau BBNKB yang transaksinya tersebar pada banyak individu. Peran Bapenda Riau adalah memastikan bahwa badan usaha penyalur menyetorkan pungutan PBBKB secara periodik sesuai dengan ketentuan, melakukan verifikasi setoran, serta melakukan pengawasan apabila diperlukan untuk memastikan kepatuhan. Kontribusi PBBKB penting dalam mendanai pembangunan infrastruktur, termasuk pemeliharaan jalan yang secara langsung terkena dampak dari penggunaan bahan bakar tersebut oleh kendaraan bermotor.

Pajak Air Permukaan (PAP)

Pajak Air Permukaan (PAP) adalah jenis pajak daerah provinsi yang dikenakan atas pengambilan dan/atau pemanfaatan air permukaan. Air permukaan adalah semua air yang terdapat pada permukaan tanah tidak termasuk air laut baik di laut maupun di darat. Objek pajaknya adalah pengambilan dan/atau pemanfaatan air permukaan dari sumber-sumber air di wilayah Riau, seperti sungai, danau, rawa, dan sumber air permukaan lainnya. Subjek pajaknya adalah orang pribadi atau badan yang melakukan pengambilan dan/atau pemanfaatan air permukaan.

Dasar pengenaan PAP adalah nilai perolehan air permukaan, yang dinyatakan dalam rupiah. Nilai perolehan air permukaan mencakup faktor-faktor seperti volume air yang diambil, lokasi sumber air, tujuan penggunaan air (misalnya untuk industri, pembangkit listrik, pertanian skala besar, air minum kemasan, dll.), tingkat kerusakan lingkungan yang ditimbulkan, dan faktor-faktor lain yang ditetapkan dalam Peraturan Daerah. Tarif PAP juga ditetapkan dalam Peraturan Daerah dan bisa bervariasi tergantung pada peruntukan penggunaan air. Misalnya, penggunaan air untuk kebutuhan industri atau komersial biasanya dikenakan tarif yang lebih tinggi daripada penggunaan untuk kebutuhan rumah tangga atau pertanian tradisional.

Pengelolaan PAP melibatkan koordinasi erat antara Bapenda Riau dengan dinas terkait yang mengelola sumber daya air. Penilaian volume air yang diambil seringkali memerlukan pengukuran teknis dan verifikasi di lapangan. Bapenda Riau bertanggung jawab dalam penetapan besaran pajak terutang berdasarkan data volume dan peruntukan penggunaan air yang dilaporkan atau diverifikasi, serta melakukan pemungutan dan penagihan. Penerimaan dari PAP merupakan kontribusi penting dari sektor pengguna air permukaan untuk mendukung kelestarian sumber daya air dan pembangunan di Riau. Optimalisasi pemungutan PAP memerlukan sistem pendataan yang akurat terhadap pengguna air berskala besar dan pengawasan yang efektif terhadap volume penggunaan air yang dilaporkan.

Pajak Rokok

Pajak Rokok merupakan jenis pajak provinsi yang relatif baru dibandingkan dengan pajak daerah lainnya. Pajak Rokok telah ditetapkan berdasarkan Undang-Undang dan merupakan bagian dari desentralisasi fiskal, di mana sebagian penerimaan dari cukai rokok dialokasikan sebagai pajak daerah provinsi. Pajak Rokok provinsi bukan dipungut secara langsung oleh Bapenda Riau dari konsumen rokok atau produsen rokok, melainkan dipungut oleh pemerintah pusat bersamaan dengan penagihan cukai rokok.

Setelah dipungut oleh pemerintah pusat, penerimaan Pajak Rokok kemudian dibagi hasilkan kepada provinsi. Porsi bagi hasil Pajak Rokok untuk provinsi ditetapkan berdasarkan undang-undang dengan formula tertentu. Selanjutnya, dari porsi yang diterima provinsi, seba gian tertentu (misalnya 50%) wajib dialokasikan kepada kabupaten/kota. Penerimaan Pajak Rokok ini bersifat earmarking, artinya sebagian besar penerimaannya (misalnya 50%) wajib dialokasikan untuk mendanai pelayanan kesehatan masyarakat dan penegakan hukum di bidang cukai di provinsi dan/atau kabupaten/kota.

Meskipun mekanisme pemungutannya dilakukan oleh pusat, Bapenda Riau bertanggung jawab untuk mencatat, mengadministrasikan, dan melaporkan penerimaan bagi hasil Pajak Rokok yang diterima oleh Provinsi Riau. Bapenda Riau juga berperan dalam mengoordinasikan pembagian porsi Pajak Rokok kepada kabupaten/kota di wilayah Riau sesuai ketentuan yang berlaku. Pajak rokok menjadi sumber pendapatan tambahan yang sangat bermanfaat untuk mendukung sektor kesehatan di Riau, seperti pembiayaan program jaminan kesehatan daerah, peningkatan fasilitas kesehatan, pencegahan dan pemberantasan penyakit, serta program-program lain yang berkaitan dengan dampak kesehatan dari konsumsi rokok.

Baca artikel lainnya :